Jarkko Sakkinen

jarkko

Itse yli nelikymppisenä en kyllä mistään hinnasta lakkaisi tekemästä mitään, koska ihminen on luotu tekemään asioita. Kuulostaa aikaistetulta kuolemalta.

Parempi ajatus omasta mielestä maksaa lainat pois kokonaan, ja keskittyä sen minimoimiseen kuinka paljon rahaa on pakko tulla sisään. Itsellä kuukausittaisiset eksistentiaaliset menot on n. 300 euroa asumiseen , ja 400 euroa tyttären opiskelujen tukemiseen. Esim. autoa en tarvitse keskusta-asunnon takia. Kallis keskusta-asunto säästää yllättävän paljon kaikissa muissa kuluissa, vaikka hankintahinta ja tarvittavan lainan koko onkin suuri. Lisäksi se on helposti likvidoitavaa omaisuutta.

Ostelen kyllä krpyptoa ja osakkeita silloin tällöin, mutta tavallaan tavoitteettomasti. Se on vaan mukava harrastus siinä missä shakki tai nettipokeri... Ei sijoittamisessa oikein varmaan pärjääkään pidemmän päälle, jos siitä odottaa liikoja, ja ei tykkää itse tekemisestä.

#raha #sijoittaminen #osakkeet

1

1

0

0

1

1

Ossi Herrala

oherrala@mastodon.social@jarkko Kuten vanha sanonta kuuluu: ei ne suuret tulot, vaan pienet menot.

Mutta tuossa lapselle sijoittamissa se iso juttu on korkoa korolle ilmiön vaikutus. Siinä on valtava ero aloittaako 1-vuotiaana, 20-vuotiaana vai vasta 40-vuotiaana.

Loppuviimein minusta kansankapitalismissa suurin hyöty on henkilökohtaisen taloudellisen turvallisuuden parantuminen eikä niinkään aikainen eläköityminen. Että ei pieni tai suuri elämän ongelma vie välittömästi leipäjonoon tai aja velkakierteeseen.

1

0

0

Jarkko Sakkinen

jarkkoEsim. jos olisi pakko valita lapsen kohdalla järkevän harrastuksen ja sijoittamisen kohdalla, niin kyllä mun mielestä järkevää harrastusta kannattaa painottaa taloudellisen turvaverkon. Taitava persaukinenkin tyyppi löytää aina paikkansa.

1

0

1

Ossi Herrala

oherrala@mastodon.social@jarkko Samaa mieltä kyvykkyyksistä! Mieluumin kaikkea vähän kuin vain yhtä liikaa.

Lapselle säästämisen etu on myös se, että jos jo ennen syntymää aloittaa pistämään rahaa säästöön/sijoituksiin niin sitten kun lapsi on harrastusiässä niin on kulut jo tavallaan budjetoitu talouteen mukaan: vähentää säästämistä, käyttää sen harrastukseen.

Ja sanoit tukevasi tytärtäsi. Sijoittamalla 50€/kk 18 vuoden ajan 5% tuotolla olisi potti 17k€. Tällä maksaisi 400€/kk 3.5 vuoden ajan. Hyvä etunoja minusta.

1

0

1

Jarkko Sakkinen

jarkko 1

0

1

1

0

1

Jarkko Sakkinen

jarkko

0

0

2

Ossi Herrala

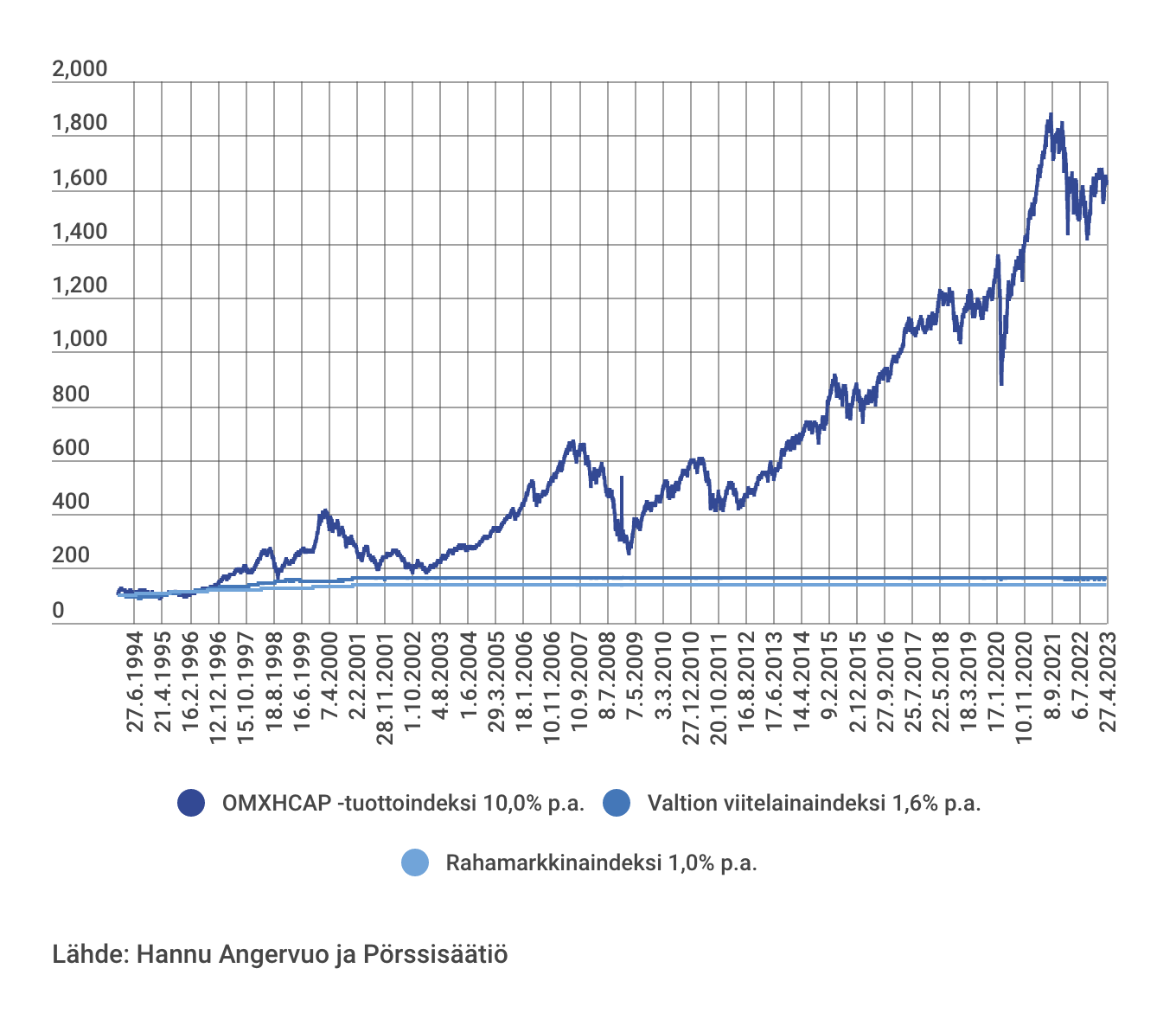

oherrala@mastodon.social@timojyrinki @jarkko Tuo usein referoitu "7% tuotto" tulee Jeremy Siegelin tutkimuksesta USA:n pörssistä vuosilta 1801-2015 (214 vuotta) ja huomioi osingot ja inflaation eli on reaalituotto.

Helsingin pörssin OMXHCAP on tuottanut vuosien 1994-2023 välillä (30 vuotta) keskimäärin 10%/vuosi (kuvassa). Onko tuolla välillä yhtään 18 vuoden pätkää, jotka olisi tappilla? Toki historia ei ole tae tulevista tuotoista.

Lähde https://www.porssisaatio.fi/blog/statistics/eri-sijoitusmuotojen-tuotto-suomessa/.

0

0

0

0

0

0

Ossi Herrala

oherrala@mastodon.social@timojyrinki @jarkko Tutkitaampa eri indeksien kehityksiä 2015-01-01 — 2023-12-28:

* OMXH25: 30.94%

* S&P 500: 132.47%

* STOXX Europe 600: 30.27%

Helsinki ja Eurooppa melko tasoissa, mutta USA huitelee omia menojaan. Mutta silti positiivisen puolella kaikki.

Vaikka 2015—2023 on tapahtunut jos jonkinlaista mullistusta niin silti ainakin osakeindeksien perusteella on päihitetty Suomen kuluttajahintaindeksin nousu (21.77%) samalla aikavälillä.

0

0

1

Ossi Herrala

oherrala@mastodon.social@timojyrinki @jarkko Osakeindeksirahastojen kulut on onneksi painettu hyvin minimiin, esim. iSharesin S&P500 indeksiä seuraava ETF:n (tikkeri SXR8) vuosikulu on 0,07%. Sama vuosikulu Lyxorin STOXX Europe 600 indeksiä seuraavalla ETF:lla (tikkeri LYP6). Merkkaus ja myynti maksaa välittäjän hinnaston mukaan, mut esim. Nordnetissä voi merkitä neljä ETF:a per kk 2.5€ hinnalla. Nordnetin Indeksirahasto Suomi rahasto (indeksi OMX Helsinki 25 ESG Responsible Gross) ei sisällä mitään kuluja.

0

0

0